【中級實務章節要點】 - 第七章 非貨幣性資產交換

1、非貨幣性資產的概念

2、非貨幣性資產利得和損失的計算

3、非貨幣性資產交換的會計處理

第一節 非貨幣性資產交換的認定

一、非貨幣性資產交換的概念

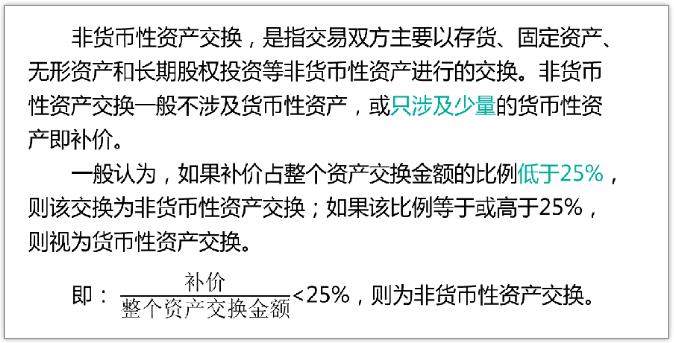

非貨幣性資產交換,是指交易雙方主要以存貨、固定資產、無形資產和長期股權投資等非貨幣性資產進行的交換。

貨幣性資產,是指企業持有的貨幣資金和將以固定或可確定的金額收取的資產,包括現金、銀行存款、以攤余成本計量的應收賬款和應收票據等。

非貨幣性資產,在將來為企業帶來的經濟利益不固定或不可確定,包括存貨(如原材料、庫存商品等)、長期股權投資、投資性房地產、固定資產、在建工程、無形資產等。

【提示】企業以存貨換取存貨、長期股權投資、投資性房地產、固定資產、在建工程、無形資產等的,按照本書第十三章(收入)的相關規定進行處理;其他非貨幣性資產交換,按照本章內容進行處理。

【多選題·2015年真題】

下列各項中,屬于非貨幣性資產的有( )。

A.以攤余成本計量的應收賬款

B.無形資產

C.在建工程

D.長期股權投資

【答案】BCD

【解析】非貨幣性資產,指貨幣性資產以外的資產,該類資產在將來為企業帶來的經濟利益不固定或不可確定,包括存貨(如原材料、庫存商品等)、固定資產、無形資產、長期股權投資、在建工程等,選項B、C和D正確。

二、非貨幣性資產交換的認定

第二節 非貨幣性資產交換的確認和計量

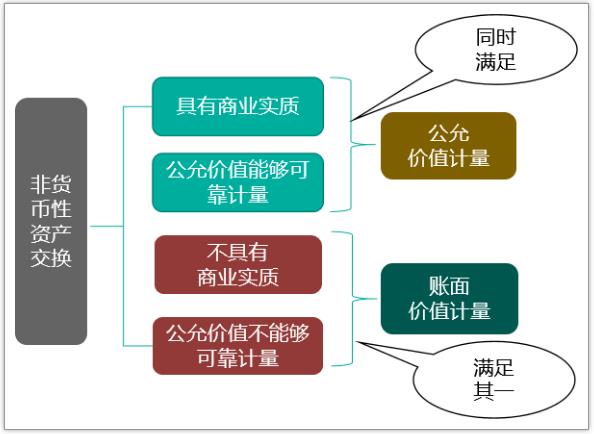

一、非貨幣性資產交換的確認和計量原則

二、商業實質的判斷

(一)滿足下列條件之一的非貨幣性資產交換具有商業實質:

(1)換入資產的未來現金流量在風險、時間和金額方面與換出資產顯著不同;

(2)換入資產與換出資產的預計未來現金流量現值不同,且其差額與換入資產和換出資產的公允價值相比是重大的。

(二)關聯方之間交換資產與商業實質的關系

在確定非貨幣性資產交換是否具有商業實質時,企業應當關注交易各方之間是否存在關聯方關系。關聯方關系的存在可能導致發生的非貨幣性資產交換不具有商業實質。

三、公允價值能否可靠計量的判斷

符合下列情形之一的,表明公允價值能夠可靠地計量:

(1)換入資產或換出資產存在活躍市場,應當以該資產的市場價格為基礎確定其公允價值。

(2)換入資產或換出資產不存在活躍市場,但同類或類似資產存在活躍市場,應當以同類或類似資產市場價格為基礎確定其公允價值。

(3)換入資產或換出資產不存在同類或類似資產可比市場交易,采用估值技術確定公允價值。

采用估值技術確定公允價值時,要求采用該估值技術確定的公允價值估計數的變動區間很小,或者在公允價值估計數變動區間內,各種用于確定公允價值估計數的概率能夠合理確定。

四、非貨幣性資產交換的會計處理

(一)以公允價值計量的非貨幣性資產交換的會計處理

非貨幣性資產交換同時滿足下列兩個條件的:

(1)該項交換具有商業實質;

(2)換入資產或換出資產的公允價值能夠可靠計量。

應該按照下列原則處理:

(1)按照公允價值和應支付的相關稅費確定換入資產的入賬價值。

①換入資產和換出資產公允價值均能可靠計量的,應當以換出資產公允價值確定換入資產的成本;如果有確鑿證據表明換入資產的公允價值更加可靠的 ,應當以換入資產公允價值為基礎確定換入資產的成本。

②相關稅費是指企業直接為換入資產支付的稅費,而企業為換出資產支付的稅費不應計入換入資產的成本。

(2)根據換出資產公允價值和賬面價值的差異確認當期損益。

① 換出資產為投資性房地產的,應當視同銷售處理,按其公允價值確認收入,同時結轉相應的成本。

② 換出資產為固定資產、無形資產的,應當視同處置處理,換出資產公允價值與其賬面價值的差額,計入資產處置損益。

③換出資產為交易性金融資產、長期股權投資,應當視同處置處理,換出資產公允價值與其賬面價值的差額,計入投資收益。

1.不涉及補價情況下的會計處理

【教材· 例7-1】

2×18年5月1日,甲公司以2×15年購入的生產經營用設備交換乙公司一批辦公設備,甲公司換入的辦公設備用于日常經營,乙公司換入的設備繼續用于生產,甲公司設備的賬面原價為1 500 000元,在交換日的累計折舊為525 000元,不含稅公允價值為1 404 000元,計稅價格等于公允價值,甲公司此前沒有為該設備計提資產減值準備。此外,甲公司以銀行存款支付清理費1 500元。

乙公司辦公設備的賬面原價為1 200 000元,在交換日的累計折舊為120 000元,在交換日的不含稅市場價格為1 404 000元,計稅價格等于市場價格,乙公司此前也沒有為該批辦公設備計提資產減值準備。

甲公司、乙公司均為增值稅一般納稅人,適用的增值稅稅率為13%。假設甲公司和乙公司在整個交易過程中沒有發生除增值稅以外的其他稅費,甲公司和乙公司均開具了增值稅專用發票,增值稅進項稅額在取得資產時進行一次性抵扣。

甲公司的賬務處理如下:

(1)固定資產轉清理

借:固定資產清理 97.5

累計折舊 52.5

貸:固定資產——××設備 150

(2)支付清理費

借:固定資產清理 0.15

貸:銀行存款 0.15

(3)換入資產

借:固定資產——辦公設備 140.4

應交稅費——應交增值稅(進項稅額) 18.252

貸:固定資產清理 140.4

應交稅費——應交增值稅(銷項稅額) 18.252

(4)結轉固定資產清理

借:固定資產清理 42.75

貸:資產處置損益 42.75

乙公司的賬務處理如下:

(1)固定資產轉清理

借:固定資產清理 108

累計折舊 12

貸:固定資產——辦公設備 120

(2)以公允價值交換

借:固定資產—××設備 140.4

應交稅費—應交增值稅(進項稅額) 18.252

貸:固定資產清理 140.4

應交稅費—應交增值稅(銷項稅額) 18.252

(3)結轉固定資產清理

借:固定資產清理 32.4

貸:資產處置損益 32.4

2.涉及補價的情況

①支付補價

換入資產成本=換出資產公允價值+換出資產增值稅銷項稅額-換入資產可抵扣的增值稅進項稅額+支付的應計入換入資產成本的相關稅費+支付的補價

②收到補價

換入資產成本=換出資產公允價值+換出資產增值稅銷項稅額-換入資產可抵扣的增值稅進項稅額+支付的應計入換入資產成本的相關稅費-收到的補價

【單選題· 2012年真題】

甲公司以M設備換入乙公司N設備,另向乙公司支付補價5萬元,該項交易具有商業實質。交換日,M設備賬面原價為66萬元,已計提折舊9萬元,已計提減值準備8萬元,公允價值無法合理確定;N設備公允價值為72萬元。假定不考慮其他因素,該項交換對甲公司當期損益的影響金額為( )萬元。

A.0

B.6

C.11

D.18

【答案】D

【解析】甲公司換出資產的公允價值=72-5=67(萬元),賬面價值=66-9-8=49(萬元),該項交換對甲公司當期損益的影響金額=67-49=18(萬元)。

【教材· 例7-2】

2×17年1月1日,甲公司經協商以其擁有的一棟自用寫字樓與乙公司持有的對聯營企業丙公司長期股權投資交換。在交換日,該幢寫字樓的賬面原價為6 000 000元,已提折舊1 200 000元,未計提減值準備,在交換日的不含稅公允價值為6 192 661元;乙公司持有的對丙公司長期股權投資賬面價值為4 500 000元,沒有計提減值準備,在交換日的公允價值為6 000 000元,乙公司支付750 000元給甲公司。乙公司換入寫字樓用于生產經營。

甲公司換入丙公司投資仍然作為長期股權投資,并采用權益法核算。甲公司因轉讓寫字樓向乙公司開具的增值稅專用發票上注明的銷售額為6 192 661元,銷項稅額為557 339元。假定增值稅進行稅額在取得資產時進行一次性抵扣;除增值稅外,該項交易不涉及其他相關稅費。

本例中,該項資產交換涉及收付貨幣性資產,即甲公司收到的750 000元,其中包括由于換出和換入資產公允價值不同收到的補價192 661元,以及轉出資產銷項稅額與換入資產進項稅額(本例中為零)的差額557 339元。對甲公司而言,收到的補價192 661÷換出資產的公允價值 6 192 661元(或換入長期股權投資公允價值6 000 000元+收到的補價192 661元)=3.1%﹤25%屬于非貨幣性資產交換。

對于乙公司而言,支付的補價192 661元÷換入資產的公允價值6 192 661元(或換出長期股權投資公允價值6 000 000元+支付的補價192 661元)=3.1%﹤25%,屬于非貨幣性資產交換。

本例屬于以固定資產交換長期股權投資。由于兩項資產的交換具有商業實質。且長期股權投資和固定資產公允價值均能夠可靠估計,因此,甲、乙公司均應當以公允價值為基礎確認換入資產的成本,并確認產生的損益。

甲公司的賬務處理如下:

(1)固定資產轉清理

借:固定資產清理 4 800 000

累計折舊 1 200 000

貸:固定資產—辦公樓 6 000 000

(2)換入資產

借:長期股權投資—丙公司 6 000 000(注)

銀行存款 750 000

貸:固定資產清理 6 192 661

應交稅費—應交增值稅(銷項稅額) 557 339

注:此處的賬務處理只反映長期股權投資的初始計量,不考慮權益法核算調整。

(3)結轉固定資產清理

借:固定資產清理 1 392 661

貸:資產處置損益 1 392 661

乙公司的賬務處理如下:

借:固定資產 6 192 661

應交稅費—應交增值稅(進項稅額) 557 339

貸:長期股權投資—丙公司 4 500 000

投資收益 1 500 000

銀行存款 750 000

(二)以賬面價值計量的非貨幣性資產交換的會計處理

非貨幣性資產交換不具有商業實質,或者雖然具有商業實質但換入資產和換出資產的公允價值均不能可靠計量的,應當以換出資產的賬面價值和應支付的相關稅費作為換入資產的成本,無論是否支付補價,均不確認損益。

1.不涉及補價的情況

換入資產的成本=換出資產賬面價值+換出資產增值稅銷項稅額-換入資產可抵扣的增值稅進項稅額+支付的應計入換入資產成本的相關稅費

【教材· 例7-3】

甲公司以其持有的對聯營企業丙公司的長期股權投資交換乙公司擁有的商標權。在交換日,甲公司持有的長期股權投資賬面余額為 500萬元,已計提長期股權投資減值準備余額為140萬元,該長期股權投資在市場上沒有公開報價,公允價值也不能可靠計量;乙公司商標權的賬面原價為420萬元,累計已攤銷金額為60萬元,其公允價值也不能可靠計量,乙公司沒有為該項商標權計提減值準備。

乙公司將換入的對丙公司的投資仍作為長期股權投資,并采用權益法核算。乙公司因轉讓商標權向甲公司開具的增值稅專用發票注明的銷售額為360萬元,銷項稅額為21.6萬元。假設除增值稅外,整個交易過程中沒有發生其他相關稅費。

甲公司賬務處理如下:

借:無形資產—商標權 338.4

應交稅費—應交增值稅(進項稅額)21.6

長期股權投資減值準備—丙公司股權投資 140

貸:長期股權投資—丙公司 500

乙公司賬務處理如下:

借:長期股權投資—丙公司 381.6

累計攤銷 60

貸:無形資產——商標權 420

應交稅費—應交增值稅(銷項稅額)21.6

2.涉及補價的情況

(1)支付補價

換入資產成本=換出資產賬面價值+換出資產增值稅銷項稅額-換入資產可抵扣的增值稅進項稅額+支付的應計入換入資產成本的相關稅費+支付的補價

(2)收到補價

換入資產成本=換出資產賬面價值+換出資產增值稅銷項稅額-換入資產可抵扣的增值稅進項稅額+支付的應計入換入資產成本的相關稅費-收到的補價

(三)涉及多項資產交換的會計處理

非貨幣性資產交換具有商業實質,且換入資產的公允價值能夠可靠計量的,應當按照換入各項資產的公允價值占換入資產公允價值總額的比例,對換入資產的成本總額進行分配,確定各項換入資產的成本。

非貨幣性資產交換不具有商業實質,或者雖具有商業實質但換入資產的公允價值不能可靠計量的,應當按照換入各項資產的原賬面價值占換入資產原賬面價值總額的比例,對換入資產的成本總額進行分配,確定各項換入資產的成本。

【教材例7-5】

為適應業務發展的需要,經與乙公司協商,甲公司決定以生產經營過程中使用的機器和當月購入的生產模具換入乙公司生產經營過程中使用的10輛貨運車、5臺專用設備和15輛客運汽車。

甲公司機器設備賬面原價為4 050 000元,在交換日的累計折舊為1 350 000元,不含稅公允價值為2 800 000元;生產模具的賬面價值為4 500 000元,不含稅公允價值為5 250 000元。

乙公司貨運車的賬面原價為2 250 000元,在交換日的累計折舊為750 000元,不含稅公允價值為2 250 000元;專用設備的賬面原價為3 000 000元,在交換日的累計折舊為1 350 000元,不含稅公允價值為2 500 000元;客運汽車的賬面原價為4 500 000元,在交換日的累計折舊為1 200 000元,不含稅公允價值為3 600 000元。

乙公司另外收取甲公司以銀行存款支付的339 000元,其中包括由于換出和換入資產公允價值不同而支付的補價300 000元,以及換出資產銷項稅額與換入資產進項稅額的差額39 000元。

補價占整個資產交換金額比例=300 000÷8 350 000=3.59%<25%,屬于非貨幣性資產交換。

假定甲公司和乙公司都沒有為換出資產計提減值準備;甲公司換入乙公司的貨運車、專用設備、客運汽車均作為固定資產使用和管理;乙公司換入甲公司的機器設備作為固定資產使用和管理,換入的庫存商品作為原材料使用和管理。甲公司和乙公司均為增值稅一般納稅人,適用的增值稅稅率均為13%,甲公司、乙公司均開具了增值稅專用發票。

甲公司的賬務處理如下:

換出設備的增值稅銷項稅額=2 800 000×13%=364 000(元)

換出生產模具的增值稅銷項稅額=5 250 000×13%=682 500(元)

換入貨運車、專用設備和客運汽車的增值稅進項稅額=(2 250 000+2 500 000+3 600 000)×13%=1 085 500(元)

(1)固定資產轉清理

借:固定資產清理 7 200 000

累計折舊 1 350 000

貸:固定資產—機器設備 4 050 000

—生產模具 4 500 000

(2)換入固定資產

借:固定資產—貨運車 2 250 000

—專用設備 2 500 000

—客運汽車 3 600 000

應交稅費—應交增值稅(進項稅額)1 085 500

貸:固定資產清理 8 050 000

應交稅費—應交增值稅(銷項稅額) 1 046 500

銀行存款 339 000

(3)結轉固定資產清理

借:固定資產清理 850 000

貸:資產處置損益 850 000

乙公司的賬務處理如下:

(1)固定資產轉清理

借:固定資產清理 6 450 000

累計折舊 3 300 000

貸:固定資產—貨運車 250 000

—專用設備 3 000 000

—客運汽車 4 500 000

(2)換入資產

借:固定資產—機器設備 2 800 000

—生產模具 5 250 000

應交稅費—應交增值稅(進項稅額)1 046 500

銀行存款 339 000

貸:固定資產清理 8 350 000

應交稅費—應交增值稅(銷項稅額) 1 085 500

(3)結轉固定資產清理

借:固定資產清理 1 900 000

貸:資產處置損益 1 900 000

【2011年真題】

2011年3月2日,甲公司以賬面價值為350萬元的廠房和150萬元的專利權,換入乙公司賬面價值為300萬元在建房屋和100萬元的長期股權投資,不涉及補價。上述資產的公允價值均無法獲得。不考慮其他因素,甲公司換入在建房屋的入賬價值為( )萬元。

A.280

B.300

C.350

D.375

【答案】D

【解析】不具有商業實質,換入資產的總成本為350+150=500萬元;房子的入賬價值:500*(100/400)=375萬元(按原來的賬面價值的比例分攤)。

課程推薦

- 中級會計資格精講班

- 中級會計資格通關班

- 中級會計資格協議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員 | 380 |

購買

|

| 《經濟法》 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員 | 380 |

購買

|

| 《財務管理》 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員 | 380 |

購買

|

| 2門精講班 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員 | 720 |

購買

|

| 3門精講班 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員。 | 960 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當前不過,下期免費 | 680 |

購買

|

| 《經濟法》 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當前不過,下期免費 | 680 |

購買

|

| 《財務管理》 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當前不過,下期免費 | 680 |

購買

|

| 2門通關班 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當前不過,下期免費 | 1200 |

購買

|

| 3門通關班 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當年不過,下年免費。 | 1800 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《經濟法》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《財務管理》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 2門協議班 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 2000 |

購買

|

| 3門協議班 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 3000 |

購買

|

- 中級會計資格模考題庫綜合版

- 中級會計資格模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統 | 120 |

購買

|

| 《經濟法》 | 題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統 | 120 |

購買

|

| 《財務管理》 | 題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統 | 120 |

購買

|

| 2門綜合版 | 2門題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統 | 200 |

購買

|

| 3門綜合版 | 3門題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統。 | 300 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《經濟法》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《財務管理》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 2門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 480 |

購買

|

| 3門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 720 |

購買

|

相關文章

最新資訊

網站地圖

專業知識水平考試:

考試內容以管理會計師(中級)教材:

《風險管理》、

《績效管理》、

《決策分析》、

《責任會計》為主,此外還包括:

管理會計職業道德、

《中國總會計師(CFO)能力框架》和

《中國管理會計職業能力框架》

能力水平考試:

包括簡答題、考試案例指導及問答和管理會計案例撰寫。